游戏产业:数字时代的黄金赛道

2025年全球游戏市场规模已突破2000亿美元,移动游戏占比近半。这一领域不仅成为科技巨头必争之地,更催生出腾讯、微软等年收入超百亿美元的行业寡头。本文将聚焦三个核心问题:谁在赚钱?如何赚钱?未来钱流向哪里?

一、头部厂商收入图谱:垄断与突围

2024-2025年综合收入前五名呈现"中美日三国杀":

-

腾讯

:以《王者荣耀》《PUBG Mobile》为核心,移动端单月收入峰值达1.84亿美元,2023年全平台总收入超百亿美元 -

微软

:通过收购动视暴雪整合《使命召唤》IP,Xbox Game Pass订阅服务推动收入增长 -

索尼

:PlayStation生态独占游戏《战神:诸神黄昏》持续发力,PS Plus订阅用户规模扩大 -

网易

:《逆水寒手游》与《蛋仔派对》贡献18.4亿美元移动收入,全球第二大手游发行商 -

任天堂

:Switch平台与《塞尔达传说:王国之泪》驱动增长,IP衍生收入占比提升

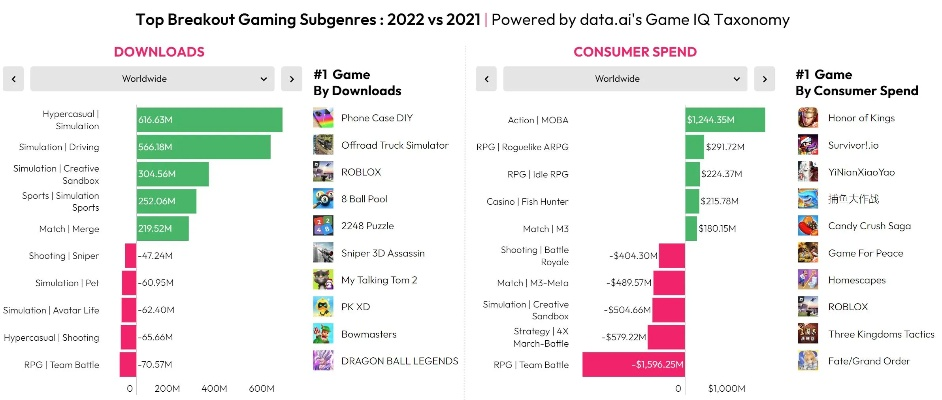

二、手游收入动态:MOBA与SLG的王者之争

2025年5月全球手游收入榜揭示两大现象:

1.

品类分化

:

- MOBA类《王者荣耀》以1.84亿美元重登榜首

- SLG类《Whiteout Survival》《Last War》长期占据TOP3

- 三消游戏《Royal Match》月收入波动达2000万美元

2.

区域特征

:

- 中国玩家贡献《王者荣耀》70%以上收入

- 日本市场撑起《SD高达G世代永恒》4400万美元月收入的七成

- 欧美偏爱休闲类,《Monopoly Go》年IP授权收入1.12亿美元

三、付费设计:从氪金到长线运营

当前游戏盈利模式呈现三大趋势:

-

皮肤经济

:《王者荣耀》与《名侦探柯南》联动皮肤单月创收1.42亿美元 -

订阅服务

:Xbox Game Pass与PS Plus用户年均消费增长15% -

IP变现

:宝可梦卡牌手游《Pokémon TCG Pocket》新卡包发布带动收入激增1亿美元

四、市场隐忧:繁荣背后的结构性风险

尽管2024年中国手游市场收入达2843.3亿元,但行业面临两大矛盾:

-

头部垄断

:TOP50产品占据70%市场份额,中小厂商生存空间压缩 -

内容疲劳

:《王者荣耀》2025年3月收入骤降40%,反映玩家消费疲态

未来战场:云游戏与跨平台融合

微软xCloud与腾讯START云游戏已吸引超3000万用户,下一代竞争焦点将转向:

- 主机-移动-PC三端数据互通

- AI生成个性化游戏内容

- 虚拟商品区块链确权